Descrizione

Entrate e Spese nel Bilancio di Previsione

Nel bilancio di previsione di un ente pubblico, le entrate e le spese si distinguono in due principali categorie:

Competenza:

- Le entrate da accertare, ossia quelle che l’ente ha diritto di percepire (competenze attive).

- Le spese da impegnare, ovvero quelle che l’ente ha l’obbligo di pagare (competenze passive).

Cassa:

- Le entrate e le spese effettive che si prevede di incassare o pagare nell’anno.

Questa distinzione è necessaria poiché non tutte le competenze accertate in un anno vengono incassate nello stesso anno, e non tutte le spese impegnate vengono saldate nell’anno di riferimento. Inoltre, durante l’anno, un ente può:

- Riscuotere entrate accertate in anni precedenti (residui attivi, ossia crediti).

- Pagare spese impegnate in esercizi precedenti (residui passivi, ossia debiti).

Le Entrate

L’analisi delle entrate, ovvero delle risorse finanziarie disponibili per un Comune, è fondamentale per garantire il raggiungimento degli obiettivi dell’Amministrazione e il benessere dei cittadini.

L’entrata di un Comune si origina al momento dell’accertamento, che consiste nell’individuazione di:

- Il soggetto debitore nei confronti del Comune.

- L’importo dovuto.

- La causale e la scadenza del pagamento.

Le fasi successive dell’entrata sono:

Riscossione: il momento in cui il debitore paga l’importo dovuto al Tesoriere/Cassiere del Comune o a un Agente della riscossione esterno.

Versamento: la fase in cui le somme riscosse vengono trasferite nelle casse comunali.

Tipologie di Entrate

Le entrate di un Comune derivano da diverse fonti e possono essere suddivise in due grandi categorie:

Entrate correnti:

- Derivano dai titoli 1, 2 e 3 del bilancio.

- Sono utilizzate per finanziare le spese correnti.

Entrate in conto capitale:

- Provengono dalla vendita di beni patrimoniali o da trasferimenti in conto capitale.

- Sono destinate a finanziare le spese in conto capitale, principalmente per investimenti.

Principali Fonti di Entrata

Le entrate comunali provengono principalmente da:

- Entrate tributarie: tributi locali come l’IMU o la TARI.

- Trasferimenti da altri enti: Stato, Regione, Provincia, ecc.

- Entrate extra-tributarie: canoni e affitti di beni comunali, proventi dei servizi forniti, sanzioni amministrative.

- Progetti finanziati da enti esterni: tramite bandi e contributi.

Non tutte le fasi di entrata avvengono nello stesso anno: un’entrata accertata in un esercizio potrebbe essere riscossa l’anno successivo, generando residui attivi, che rappresentano crediti del Comune.

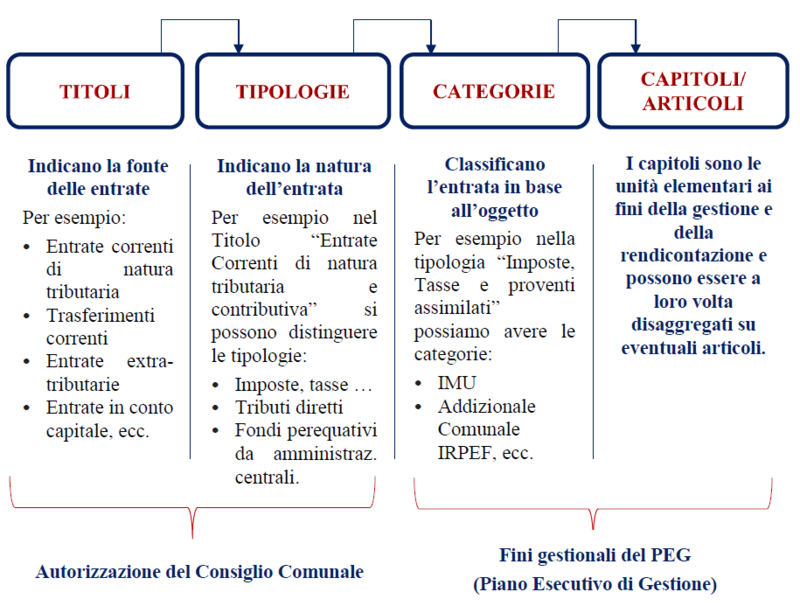

Struttura delle Entrate nel Bilancio

Le entrate complessive di un bilancio sono suddivise in titoli, che rappresentano le principali voci, e ulteriormente articolate in tipologie e categorie.

A livello operativo, i capitoli e gli articoli rappresentano dettagli di gestione del bilancio, definiti nel PEG (Piano Esecutivo di Gestione). Questo strumento assegna ai responsabili dei servizi dell’ente le risorse finanziarie, il personale e i mezzi necessari per raggiungere gli obiettivi prefissati.

Entrate Vincolate

Alcune entrate, come le sanzioni per violazioni del Codice della Strada, sono definite entrate vincolate. Queste risorse possono essere utilizzate esclusivamente per spese specifiche, stabilite da leggi o atti amministrativi.

Le Spese del Comune

Le spese di ogni Amministrazione comunale si suddividono in due categorie principali: spese correnti e spese in conto capitale.

La spesa si origina nel momento in cui viene costituito un impegno, ossia quando il Comune individua il fornitore del servizio o del bene e ne quantifica il costo. L’impegno rappresenta quindi la fase iniziale del processo di erogazione della spesa.

Successivamente, il processo si articola in queste fasi:

- Liquidazione: determinazione dell’importo effettivo da pagare, entro i limiti dell’impegno precedentemente assunto.

- Ordinazione della prestazione: esecuzione del pagamento o richiesta formale al fornitore di adempiere alla prestazione concordata.

- Pagamento: uscita effettiva di denaro dalle casse comunali.

Non sempre tutte le fasi si completano nello stesso anno. Può accadere, infatti, che l’impegno sia assunto in un esercizio finanziario, mentre il pagamento avvenga nell’anno successivo. In tal caso si generano i cosiddetti residui passivi, che rappresentano spese impegnate ma non ancora saldate.

Il bilancio di previsione è lo strumento attraverso cui il Comune autorizza le spese, fissando un limite agli impegni finanziari che possono essere assunti. Tale limite deve essere in linea con le entrate previste per l’anno.

Qualora si renda necessario sostenere spese non previste o approvate nel bilancio, è indispensabile richiedere e approvare una variazione di bilancio da parte del Consiglio comunale.

Definizioni principali

- Spese correnti: spese destinate alla gestione ordinaria dell’ente, comprendenti il funzionamento delle strutture e il personale.

- Spese in conto capitale: investimenti finalizzati a interventi straordinari di manutenzione del patrimonio comunale o alla realizzazione di nuove infrastrutture.

- Residui passivi: spese impegnate ma non ancora pagate.

Classificazione delle Spese

La classificazione delle spese secondo criteri contabili – come missioni, programmi, macro-aggregati e capitoli/articoli – è utile per fini amministrativi, ma non fornisce sufficienti informazioni sulle scelte politiche che motivano le decisioni di spesa.

Per rendere più trasparenti le ragioni che guidano l’allocazione delle risorse, è necessario fornire informazioni aggiuntive sull’impatto delle spese sui destinatari finali, i cosiddetti stakeholder. Ad esempio, è importante spiegare:

- Perché è stata scelta una determinata spesa rispetto a un’altra.

- Se la spesa è proporzionata o eccessiva.

- Quali erano i limiti economici che impedivano di spendere di più o diversamente.

Per questo motivo, al bilancio di previsione si affianca il Documento Unico di Programmazione (DUP), che approfondisce le linee strategiche e operative dell’azione amministrativa, rendendo più comprensibili e verificabili le scelte finanziarie del Comune.